ę¶Ēæ┘YėŹ

ūŅą┬ūŅ╚½ūŅ£╩┤_Ą─ę¶ĒæąąśIą┼Žó

Ė∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ĪČųąć°Č·ÖCČ·¹£┴Ń╩█╩ął÷į┬Č╚ūĘ█ÖŻ©China Headphones/Headset Retail

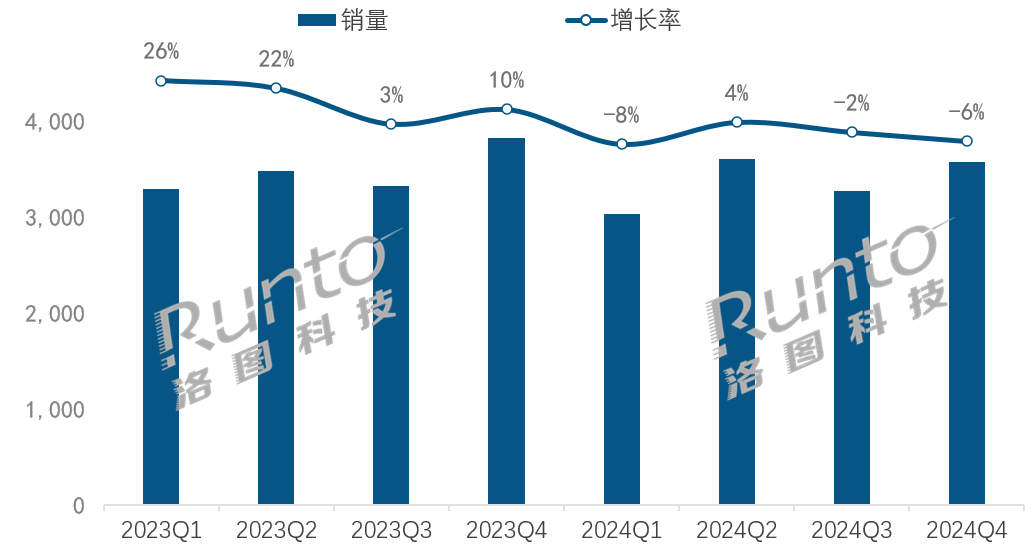

Market Monthly TrackerŻ®ĪĘł¾ĖµöĄō■’@╩ŠŻ¼2024─ĻŻ¼ųąć°Č·ÖCČ·¹£╩ął÷Ą─╚½Ū■Ą└õN┴┐×ķ2.18ā|Ė▒Ż¼═¼▒╚į÷ķL7.6%Ż╗õNŅ~×ķ428ā|į¬Ż¼═¼▒╚į÷ķL9.8%ĪŻ

2019-2024─Ļ ųąć°Č·ÖCČ·¹£╩ął÷õN┴┐ūā╗»

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTOŻ®▒O£yöĄō■Ż¼å╬╬╗Ż║╚fĖ▒

┐╔ęį┐┤│÷Ż¼š¹¾w╔ŽČ·ÖCČ·¹£╩ął÷▀B└m╬Õ─ĻĄ─į÷ķLä▌Ņ^┬įėąĘ┼ŠÅĪŻÅ─2019─Ļšµ¤oŠĆš²╩Įø_ō¶ų„┴„ėąŠĆČ·ÖCķ_╩╝Ż¼╩ął÷ā╚▓┐ĮøÜv┴╦2020─ĻĄ─Ņ^┤„Č·ÖC╝╝ąg╔²╝ēĪó2021─ĻĄ─ŅiÆņ▓╗╚ļČ·ą┬ą╬æB═╗╚ļĪó2022─ĻĄ─ųąĄ═Č╦ŅiÆņķ_Ę┼╩ĮÜó╚ļšµ¤oŠĆĘųę╗▒ŁĖ■Īó2023─ĻĄ─ą┬┼d╔ń├ĮŪ■Ą└┼cć°«aŅ^┤„ļpŽ“░l┴”Ą╚Ą╚ųž┤¾╩┬╝■Ż¼į┌2024─Ļ╔·│╔╩ĮAIĄ─║ķ┴„Ž»ŠĒų«Ž┬Ż¼Č·ÖCĄ─æ¬ė├ł÷Š░Ė³╝ėžSĖ╗Ż¼Ė▀Č╦ŠĆĖ³ėą║┌±RŲĘ┼ŲŽŲŲ’LįŲŻ¼ų·┴”╩ął÷õNŅ~Ą─į÷╦┘┼▄┌AõN┴┐ĪŻ

ę╗ĪóŪ■Ą└Ęų▓╝é„Įyų„┴„ļŖ╔╠õN┴┐Ž┬Ą°3%Ż¼Ą½╚įš╝6│╔Ż╗ą┬┼dļŖ╔╠║═ŠĆŽ┬Ū■Ą└į÷ķL

į┌š¹¾w╩ął÷Ą─į÷┴┐ųąŻ¼ŠĆ╔Ž║═ŠĆŽ┬Ū■Ą└Ė„ėąžĢ½IĪŻĖ∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®öĄō■’@╩ŠŻ¼2024─ĻŻ¼ųąć°Č·ÖCČ·¹£╩ął÷Ą─ŠĆ╔Ž║═ŠĆŽ┬Ū■Ą└Ą─õN┴┐š╝▒╚×ķ91:9ĪŻ

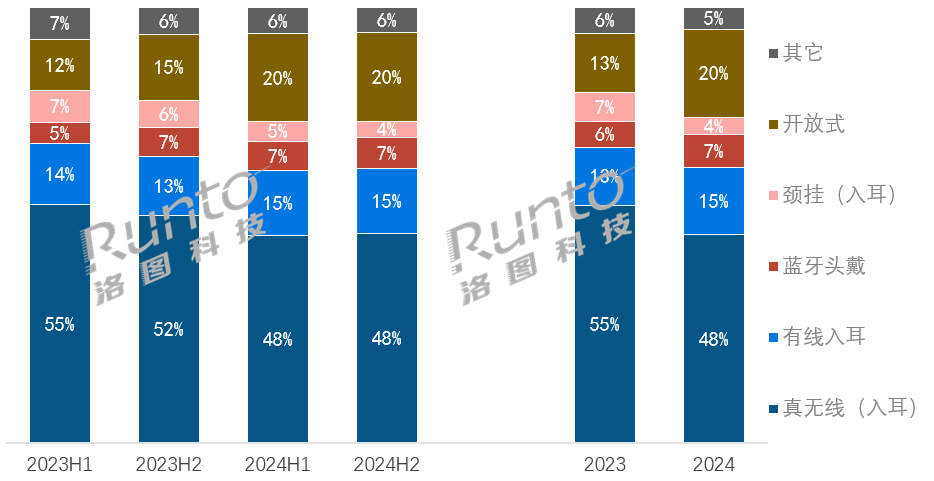

į┌ŠĆŽ┬╩ął÷Ż¼æ{ĮĶ╠O╣¹ĮĄār║═ą┬ŲĘ╝░Ųõ╦³Ņ^▓┐╩ųÖCÅS╔╠Ą─ą┬ŲĘ--╚A×ķFree ClipĪóFreeBuds

6i║═FreeBuds Pro 4Ż¼ąĪ├ūRedmi Buds 6S║═Redmi Buds 6╝░╚²ąŪGalaxyŽĄ┴ąŻ¼╩ął÷õNŅ~į┌╚½Ū■Ą└Ą─š╝▒╚öU┤¾ų┴28.0%Ż¼▀hĖ▀ė┌õN┴┐ŠSČ╚Ą─9%ĪŻ

ŠĆ╔Ž╩ął÷į┌«öŪ░ųąć°Č·ÖCČ·¹£Ū■Ą└Ą─ų„ī¦Ąž╬╗ĘŪ│Ż’@ų°ĪŻą┬┼dZ╩└┤·Ž¹┘M┐═╚║Ą─Ž¹┘M┴ĢæTŻ¼ļŖ╔╠ŲĮ┼_Ą─ČÓŅÉ─┐ĪóķLŲ┌Ą─┤┘õN╗ŅäėŻ¼ęį╝░ų„┤“Ī░žøšę╚╦Ī▒Ą─╔ńĮ╗ŲĮ┼_░lš╣Č╝▀Mę╗▓Į╝ė╦┘┴╦Ž¹┘MŲĘĮ╗ęūĄ─ŠĆ╔ŽØB═Ė┬╩ĪŻĖ∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®öĄō■’@╩ŠŻ¼2024─ĻŻ¼Č·ÖCČ·¹£ąąśIĄ─ųąć°ŠĆ╔ŽõN╩█┴┐š╝š¹¾w╩ął÷Ą─91%ĪŻ

Č°į┌ŠĆ╔ŽŪ■Ą└ųąŻ¼ęįŠ®¢|Īó╠ņžł╠įīÜĪó╠KīÄęū┘ÅĄ╚×ķ┤·▒ĒĄ─é„Įyų„┴„ļŖ╔╠║═ęįŲ┤ČČ┐ņ×ķ┤·▒ĒĄ─ą┬┼dļŖ╔╠Ą─õN┴┐▒╚└²╝s×ķ7:3ĪŻĖ∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®öĄō■’@╩ŠŻ¼2024─ĻŻ¼é„Įyų„┴„ļŖ╔╠Ą─õN┴┐×ķ13473.4╚fĖ▒Ż¼═¼▒╚2023─ĻŽ┬ĮĄ3.1%Ż╗ą┬┼dļŖ╔╠Ą─õN┴┐×ķ6227╚fĖ▒Ż¼═¼▒╚2023─Ļ╔ŽØq39.9%ĪŻ

┐╝æ]ĄĮā╔š▀Ą─õN╩█╠žąįŽÓ▓Ņ╠žäe┤¾Ż¼ęį╝░é„Įyų„┴„ļŖ╔╠Ė³┤¾Ą─¾w┴┐Ż¼▒Š╬─īóų°ųžĘų╬÷é„Įyų„┴„ļŖ╔╠ŲĮ┼_╔ŽČ·ÖCČ·¹£╩ął÷Ą─õN╩█ĮYśŗĪŻ

š¹¾wüĒ┐┤Ż¼ŽÓ▌^ė┌2023─ĻŅ^┤„╝░ķ_Ę┼╩ĮČ·ÖCĄ─▒¼░l╩Įį÷ķLŻ¼2024─ĻĄ─é„Įyų„┴„ļŖ╔╠Ą─╩ął÷░lš╣▓Įš{ėą╦∙Ę┼ŠÅĪŻĖ∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£yöĄō■’@╩ŠŻ¼│²┴╦Ą┌Č■╝ŠČ╚═¼▒╚╔ŽØq4%ų«═ŌŻ¼Č·ÖCČ·¹£ŠĆ╔Žų„┴„ļŖ╔╠Ą─õN┴┐į┌Ųõ╦³╚²éĆ╝ŠČ╚Č╝═¼▒╚░l╔·┴╦╦ź═╦ĪŻ

2023-2024─Ļ ųąć°Č·ÖCČ·¹£é„Įyų„┴„ļŖ╔╠╩ął÷╝ŠČ╚õN┴┐╝░ūā╗»

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTO)ŠĆ╔Ž▒O£yöĄō■Ż¼å╬╬╗Ż║╚fĖ▒

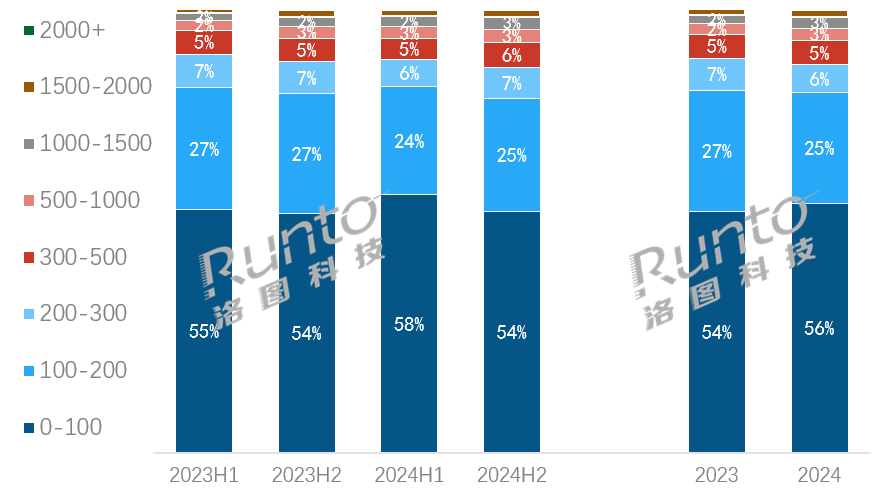

▓╗▀^Ż¼į┌Ž┬░ļ─ĻĄ─Č·ÖCČ·¹£╩ął÷ųąŻ¼Ė„▓╗═¼╝ÜĘųŅIė“Ą─Ņ^▓┐ÅS╔╠ŅlŅl│÷ą┬Ż¼į┌«aŲĘĄ─Ą³┤·║═ĮYśŗĄ─╔²╝ēŽ┬Ż¼▒M╣▄ī”╚½─ĻõN┴┐žĢ½I▓╗┤¾Ż¼Ą½╩ŪõN╩█ĮŅ~Ą──ĻČ╚ūā╗»ģs└Ł╔²ų┴┴╦+1.7%ĪŻ

Č■ĪóārĖ±ĮYśŗĮYśŗČ╬┤¾¾wĘĆČ©Ż╗500į¬ęį╔Ž╩ął÷Ę▌Ņ~öU┤¾Ż¼AIą┬ŲĘÕ^Č©ųąĖ▀Č╦┐═╚║

ī”▒╚2023─ĻŻ¼2024─Ļųąć°Č·ÖCČ·¹£ŠĆ╔Žé„Įyų„┴„Ū■Ą└Ą─ārĖ±Č╬Ęų▓╝ūā╗»▓ó▓╗┤¾ĪŻĄ½╝ÜĘųĄĮ╝ŠČ╚Ż¼2024─ĻĄ┌3ĄĮĄ┌4╝ŠČ╚Ą─Ą═Č╦Ę▌Ņ~į┌╬«┐sŻ¼ųąĖ▀Č╦Ę▌Ņ~öUÅł├„’@ĪŻĖ∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£yöĄō■’@╩ŠŻ¼500į¬ęį╔ŽārĖ±Č╬Ą─õN┴┐Ę▌Ņ~öUÅłŻ¼▀_ĄĮ9.2%Ż¼▒╚2023─ĻöU┤¾┴╦1.8%ĪŻ

į÷ķLĄ─äė┴”üĒūįė┌Ņ^▓┐ŲĘ┼ŲĄ─│ŻęÄą┬ŲĘ╔Ž╩ą║═AI«aŲĘĄ─ą┬▓╝ŠųĪŻ2024─Ļ9į┬ęįüĒŻ¼ę¶ŅlŅ^▓┐ÅS╔╠╦„─ßĪóBOSE╝░╩ųÖCÅS╔╠╠O╣¹Ļæ└m═Ųą┬ĪŻ▀M╚ļ10į┬Ż¼ļSų°GPT-4ĪóČ╣░³║═ąĪČ╚Ą╚ųŪ╗█┤¾─Żą═Įė╚ļė▓╝■«aŲĘĄ─ĘĮ╩Įė·╝ė│╔╩ņŻ¼ę¶ŅlÅS╔╠╚ńFIILĪó┬■▓Įš▀║═┬Ģķ¤Ą╚Ż¼Č╝ķ_╩╝▀Mę╗▓Į▓╝ŠųAIČ·ÖCŻ¼║¾└m╩ųÖCÅS╔╠╚A×ķę▓═Ų│÷Š▀éõĘŁūg╣”─▄ĪóųŪ─▄å¢┤╣”─▄Ą─«aŲĘŻ¼ārĖ±Č╝Õ^Č©į┌ųąĖ▀Č╦Ą─500į¬ū¾ėę╝░Ū¦į¬ęį╔ŽĪŻ

2023-2024─Ļ ųąć°Č·ÖCČ·¹£é„Įyų„┴„ļŖ╔╠╩ął÷ĘųārĖ±Č╬õN┴┐Ę▌Ņ~

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTO)ŠĆ╔Ž▒O£yöĄō■Ż¼å╬╬╗Ż║%

╚²ĪóŲĘ┼ŲĖéĀÄTOP10ŲĘ┼Ų║ŽėŗõN┴┐Ę▌Ņ~āHš╝25%Ż╗500į¬ęįŽ┬╝»ųąČ╚ĮĄĄ═Ż¼500į¬ęį╔Ž╗∙▒ŠŲĮĘĆ

ŠĆ╔Ž▒O£yöĄō■’@╩ŠŻ¼2024─ĻŻ¼ųąć°Č·ÖCČ·¹£é„Įyų„┴„ļŖ╔╠ŲĮ┼_╔ŽŪ░╩«├¹Ą─õN┴┐Ę▌Ņ~Ż©CR10Ż®┬įėąŽ┬╗¼Ż¼āHš╝25%Ż¼Ą½õNŅ~║Ž▓óĘ▌Ņ~ät╔Ž╔²ų┴┴╦53%ĪŻ

ęį500į¬ū„×ķĘųĮńŠĆš╣ķ_üĒ┐┤Ż¼Ą═Č╦ć°«aę¶ŅlŲĘ┼Ų┼cć°«a╩ųÖCÅS┼Ų▒Ē¼F┬įā×ĪŻ500į¬ęįŽ┬Ą─┐é¾w╝»ųąČ╚Ž┬ĮĄ├„’@Ż¼ī”▒╚2023─ĻŽ┬ĮĄ┴╦4éĆ░┘Ęų³cĪŻį┌▀@éĆ╝ÜĘųārĖ±Č╬Ż¼▒M╣▄ąĪ├ū║═┬■▓Įš▀Ęųäe═Ų│÷Redmi Buds 6ą┬ŲĘ║═HECATE G2 ¤oŠĆ░µą┬ŲĘŻ¼Ą½╩ął÷▒Ē¼F▓╗╚ń╚A×ķĮĄār┼c12į┬═Ų│÷FreeBuds SE 3Ą─ŠC║Ž▒Ē¼FĪŻ

į┌500į¬ęį╔Ž╩ął÷Ż¼╠O╣¹æ{ĮĶš¹¾wĮĄār,ęį╝░AirPods ╦─┤·║═╩ū┤╬į┌░ļ╚ļČ·«aŲĘ╔Žæ¬ė├ų„äėĮĄįļ╝╝ągĄ─AirPods ╦─┤· ANCā╔┐Ņą┬ŲĘĄ─╔Ž╩ąŻ¼═¼Ģrī”AirPods Max▀MąąĄ─ę╗ŽĄ┴ąĮė┐┌╔²╝ē┼cäōą┬┼õ╔½Ż¼│ų└möćäėųęš\┐═æ¶Ą─Ž¹┘M╗Ņ┴”Ż¼┤╠╝żĘ▌Ņ~▀Mę╗▓Į╔Ž╔²ĪŻ

╦„─ß2023─ĻĖ³ą┬┴╦ųąČ╦Ņ^┤„ĪóŅiÆņķ_Ę┼╩Į╝░ųžŅ^æ“šµ¤oŠĆ╚ļČ·Ųņ┼×ÖCWF-1000XM5Ż¼2024─ĻĖ³ą┬Ą─šµ¤oŠĆ╚ļČ·«aŲĘWF-C510šŠ╬╗ätĖ³Ų½Ž“ųąČ╦Ż¼Ė▀Č╦Ė³ą┬LinkBuds«aŠĆ░³║¼Łhą╬š±─żĄ─ķ_Ę┼╩Įą┬ŲĘŻ¼Ņ^┤„ätāHėąé╚ųžĄ═ę¶▒Ē¼FĄ─ULT WEARŻ¼ŠC║Ž▒Ē¼F├„’@▓╗╚ń╚ź─ĻŻ¼╚½─Ļį┌é„Įyų„┴„ļŖ╔╠Ą─õN┴┐Ž┬ĮĄ1%Ż╗║├į┌Ė▀Č╦«aŲĘĘ┼ų├Ė³ČÓŻ¼ų·┴”õNŅ~═¼▒╚į÷ķL┴╦7.2%ĪŻ

┴Ēę╗ĘĮ├µüĒ┐┤Ż¼BOSEūźūĪķ_Ę┼╩Į’L┐┌Ż¼2į┬═Ų│÷┴╦╩ū┐Ņķ_Ę┼╩Į«aŲĘUltra OpenŻ¼Ž┬░ļ─Ļ═Ų│÷ąĪ§ÅČ■┤·Ż¼10į┬Ąū▓┐ĘųĄĻõüĄ─Ė▀Č╦ŠĆ«aŲĘŻ©UltraŽĄ┴ą┼cQC45╔²╝ē░µŻ®▀Ćģó┼c┴╦ć°ča╗ŅäėĪŻ╝╝ąg╔²╝ēĪóą╬æBäōą┬Īóš■▓▀▌oų·Ą─ČÓ╣╔┼»’Lų«Ž┬Ż¼Ųõį┌500į¬ęį╔ŽĄ─Ė▀Č╦╩ął÷š╝ėą┬╩ėą├„’@╠ß╔²Ż¼īŹ¼F┴┐Ņ~ļpį÷Ż¼═¼▒╚į÷ķLĘųäe▀_98%║═80%ĪŻ

2023-2024─Ļ ųąć°Č·ÖCČ·¹£é„Įyų„┴„ļŖ╔╠╩ął÷TOP10ŲĘ┼ŲĘ▌Ņ~

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTO)ŠĆ╔Ž▒O£yöĄō■Ż¼å╬╬╗Ż║%

╦─Īó«aŲĘą╬æBšµ¤oŠĆ╚ļČ·╩ął÷│ų└m╩▄ķ_Ę┼╩Įø_ō¶Ż╗ķ_Ę┼╩ĮĘ▌Ņ~öU┤¾ų┴20%

į┌«aŲĘĮYśŗĘĮ├µŻ¼šµ¤oŠĆ╚ļČ·Ą─«aŲĘ│ų└m▒╗ķ_Ę┼╩Įą╬æBĘų┴„ĪŻĖ∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£yöĄō■’@╩ŠŻ¼2024─ĻŻ¼šµ¤oŠĆ╚ļČ·Ą─«aŲĘõN┴┐Ę▌Ņ~ęčĮø▒╗ē║┐sų┴48%Ż¼▒╚2023─Ļ£p╔┘┴╦7éĆ░┘Ęų³cĪŻ

2023-2024─Ļ ųąć°Č·ÖCČ·¹£é„Įyų„┴„ļŖ╔╠╩ął÷Ęų┼Õ┤„ŅÉą═õN┴┐ĮYśŗ

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTO)ŠĆ╔Ž▒O£yöĄō■Ż¼å╬╬╗Ż║%

į┌ĮøÜv┴╦2019-2022─ĻĄ─▒¼░l╩Įį÷ķL║¾Ż¼šµ¤oŠĆ╚ļČ·«aŲĘ╩ął÷Ą─ā╚▓┐ĖéĀÄė·░l╝ż┴ęŻ¼į┌╣”─▄Īó═Ōą╬Īóę¶┘|Ą─ČÓųžā╚ŠĒų«Ž┬Ż¼2024─ĻĄ─ŠĆ╔Ž╩ął÷õN┴┐┼cõNŅ~ĘųäeŽ┬ĮĄ13.9%║═8.6%ĪŻ

┼cų«ŽÓ░ķČ°üĒĄ─╩Ūķ_Ę┼╩ĮĘ▌Ņ~Ą─│ų└mį÷ķLŻ¼Ė∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£yöĄō■’@╩ŠŻ¼2024─ĻŻ¼į┌ŠĆ╔Ž╩ął÷Ż¼ķ_Ę┼╩Į«aŲĘĄ─õN┴┐Ę▌Ņ~╔²ų┴┴╦20%Ż¼õN┴┐║═õNŅ~ät═¼▒╚2023─Ļį÷ķL┴╦45.8%║═47.0%ĪŻ

ī󚵤oŠĆ«aŲĘĘų×ķķ_Ę┼╩Į║═ŅiÆņ╩ĮĪŻŲõųąŻ¼šµ¤oŠĆķ_Ę┼╩Įį┌ČÓĘNą┬┼d╝╝ąg║═ą┬═µ╝ę╚ļŠųĄ─ļpŽ“╝ė│ųŽ┬Ż¼į┌┼Õ┤„╩µ▀mČ╚Īó┬Āę¶¾w“×Īóą╬æB═Ōė^Īó▀mė├ł÷Š░Ą╚ČÓĘĮ├µ│ų└m╔²╝ēĪŻ└²╚ńŻ¼▒Č╦╝Ą─įŲČõÜŌ─ę╝╝ągŻ╗CLEERīóų„äėĮĄįļ┼cķ_Ę┼╩ĮĮY║ŽŻ¼ą─┬╩Īóč¬č§▒O£yĄ╚╝╝ągę²╚ļŻ╗╚A×ķ║═Ola FriendĄ─ą┬▀M╚ļŻ¼Ė³×ķ╩ął÷į÷╠Ē╗Ņ┴”ĪŻĖ∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£yöĄō■’@╩ŠŻ¼2024─ĻŻ¼šµ¤oŠĆķ_Ę┼╩Į«aŲĘį┌ŠĆ╔Žé„Įyų„┴„ļŖ╔╠Ą─õN┴┐į÷╦┘Ė▀▀_49.1%Ż¼õNŅ~į÷ķL×ķ54.0%ĪŻ

ŅiÆņķ_Ę┼╩Įätš²į┌ĮøÜvŲDļyŽ┤┼ŲĪŻ│²Shokz╔žę¶▒Ē¼F▌^×ķĘĆČ©═ŌŻ¼╬▓▓┐Ą─Ųõ╦³ļs┼Ų╩ął÷š²į┌Ļæ└m═╦│÷ĪŻShokzĄ─ā╔┐Ņą┬ŲĘ×ķ╩ął÷ĦüĒĄ─į÷┴┐ė╚×ķ├„’@Ż¼┤╦╝ÜĘų╩ął÷į┌2024─ĻĄ─ŠĆ╔ŽõN┴┐į÷ķL┴╦13.4%Ż¼õNŅ~į÷ķL22.0%ĪŻ

╦{č└Ņ^┤„Ą─ŠĆ╔Ž╩ął÷õN┴┐į÷ķL┴╦14.0%Ż¼õNŅ~į÷ķL┴╦16.1%ĪŻ│²╠O╣¹AirPods MaxžSĖ╗┴╦Ņü╔½▀xō±Īóą┬į÷┴╦USB-CĮė┐┌═ŌŻ¼Ųõ╦³Ņ^▓┐ÅS╔╠═Ų│÷┴╦13┐Ņą┬ŲĘŻ¼╚įį┌ūóųžŽ¹┘Mš▀éāĄ─┬Āę¶¾w“×ĪŻ

2024-2025─Ļ2į┬ ųąć°╦{č└Ņ^┤„╩ął÷ą┬ŲĘārĖ±╝░╠ž³c

ą┼ŽóüĒį┤Ż║Ė„ŲĘ┼Ų╣┘ŠW╝░├Į¾wł¾Ą└╣½ķ_ą┼Žóš¹└Ē

╬ÕĪó╩ął÷¤ß³cAI┘x─▄Č·ÖCŻ║Ģ■ūh╔╠äšų«═ŌŻ¼ØB═ĖĮĪ┐Ą▀\äėĪó▌o┬Āų·┬ĀĄ╚ł÷Š░

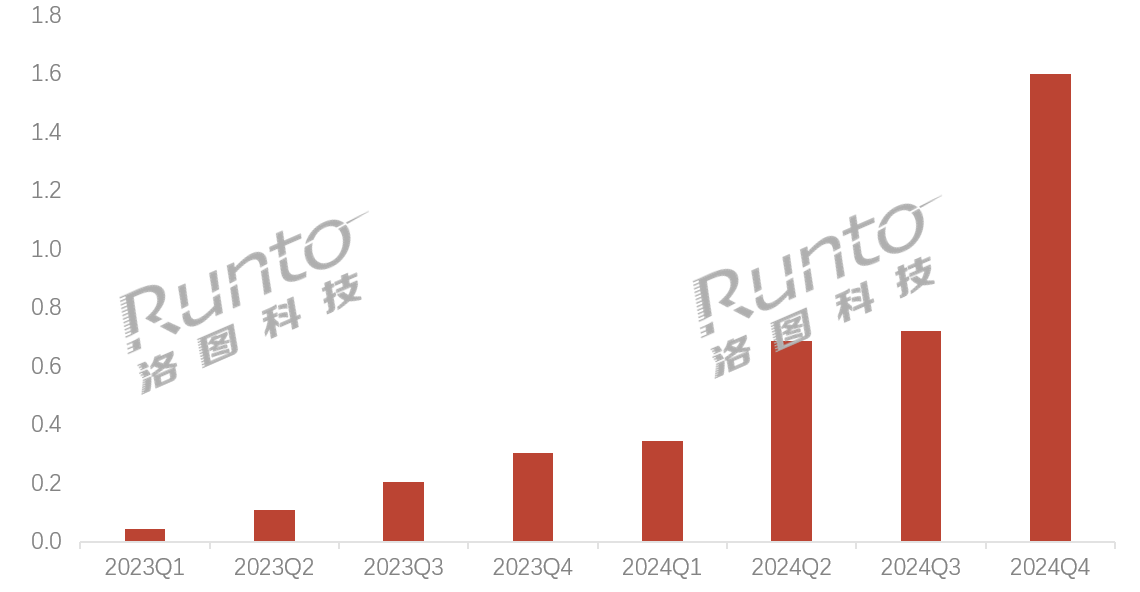

2024─ĻęįüĒŻ¼AI╝╝ąg╩š½@┴╦ķLūŃĄ─▀M▓ĮŻ¼Č·ÖCČ·¹£▀mė├AIĄ─ķTÖæ▀Mę╗▓ĮĮĄĄ═Ż¼Įė╚ļĘĮ╩Į┼cė▓╝■╣®æ¬µ£ę▓įĮ░l│╔╩ņĪŻĖ∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŠĆ╔Ž▒O£yöĄō■’@╩ŠŻ¼2024─Ļųąć°AIČ·ÖCČ·¹£é„Įyų„┴„ļŖ╔╠╩ął÷Ą─õN┴┐ęč▀_31.5╚fĖ▒Ż¼õNŅ~×ķ3.4ā|į¬Ż¼═¼▒╚2023─ĻĘųäeį÷ķL┴╦260.9%║═405.9%ĪŻ

2024─Ļ ųąć°AIČ·ÖCČ·¹£é„Įyų„┴„ļŖ╔╠╩ął÷õNŅ~╝░ūā╗»

öĄō■üĒį┤Ż║┬ÕłD┐Ų╝╝Ż©RUNTO)ŠĆ╔Ž▒O£yöĄō■Ż¼å╬╬╗Ż║ā|į¬

Ęų╝ŠČ╚üĒ┐┤Ż¼AIČ·ÖCĄ─▒¼░l╩Įį÷ķL╝»ųąį┌2024─ĻĄ─Ą┌╦─╝ŠČ╚Ż¼Ola Friendę└═ąČ╣░³┤¾─Żą══Ų│÷┼Ń░ķ╩ĮAIČ·ÖC║¾Ż¼ę¶ŅlÅS╔╠ę▓ĖéŽÓ╚ļŠųĪŻ┼c┤╦═¼ĢrŻ¼╩ųÖCÅS╔╠ę▓ę└═ąūį╔Ē┐═╚║╠ß╣®Ą─öĄō■Äņ╗∙ĄA═Ų│÷┴╦─▄┼cūį╝ęųŪ╗█ų·╩ų┬ōäėĄ─AIČ·ÖCŻ¼╚²ąŪ7į┬═Ų│÷Ą─Galaxy Buds 3 Pro┐╔īŹ¼FĘŁūgŻ¼╚A×ķ12į┬═Ų│÷Ą─FreeBuds Pro 4į┌Ą┌╚²┤·Ą─╗∙ĄA╔Žę▓į÷╝ė┴╦AIĘŁūgĪóå¢┤╣”─▄ĪŻ

2024─Ļ10į┬-2025─Ļ2į┬ ųąć°AIČ·ÖCČ·¹£╩ął÷ą┬ŲĘārĖ±╝░╠ž³c

ą┼ŽóüĒį┤Ż║Ė„ŲĘ┼Ų╣┘ŠWą┼Žóš¹└Ē

2024─Ļ╚½─ĻŻ¼Č·ÖCČ·¹£╩ął÷╔Žėą│¼15╝ęŲ¾śI═Ų│÷┴╦20ČÓ┐ŅAIČ·ÖCą┬ŲĘĪŻī”▒╚2023─ĻĄ─AIČ·ÖCāH▀mė├ė┌╔╠äšĢ■ūhł÷Š░Ż¼2024─Ļį┌┤╦╗∙ĄA╔ŽųØuØB═Ė┴╦▌o┬Āų·┬ĀĪó▀\äėĮĪ┐ĄĄ╚ł÷Š░ĪŻ┬ÕłD┐Ų╝╝Ż©RUNTOŻ®šJ×ķŻ¼AI╝╝ąg┼cČ·ÖCĄ─Ė„ŅÉĮY║ŽŻ¼┼c Ī░ę╗╚╦ČÓÖCĪ▒Ą─└Ē─Ņ╩«ĘųŲ§║ŽŻ¼ėąų·ė┌Č·ÖCŲĘŅÉ│╔×ķą┬ą═Ą─ųŪ╗█ė▓╝■ĪŻ

┴∙Īó╩ął÷š╣═¹2025─Ļųąć°Č·ÖCČ·¹£╩ął÷õN┴┐ŅA£y×ķ2.2ā|Ė▒Ż¼į÷ķL╝s3%

2024─Ļ╩Ūųąć°Č·ÖCČ·¹£╩ął÷│ų└mį÷ķLĄ─Ą┌┴∙─ĻŻ¼▓╗▀^Ż¼╩ął÷į÷╦┘ę▓ėą├„’@Ą─Ę┼ŠÅĪŻ

Ęų╬÷šJ×ķ«öŪ░Ą─╩ął÷░lš╣┤µį┌╚ńŽ┬╠ž³cŻ║0-500į¬Ą─╚ļķT╝ē╩ął÷š²╠Äį┌Ž┤┼Ų│÷ŪÕļAČ╬Ż╗į┌500į¬ęį╔Ž╩ął÷Ż¼ųąĖ▀ļAę└┐┐▓╗═¼┼Õ┤„ŅÉą═Īó▓╗═¼┘ÉĄ└Ą─Ņ^▓┐ÅS╔╠╔²╝ē│÷ą┬ĪŻ╩ųÖCÅS┼Ų┬ōäė╩ųÖCĪóŲĮ░ÕĪó╩ųŁhĄ╚ųŪ─▄ĮKČ╦Ż¼ę¶ŅlÅS┼Ųät│ų└mŠ█Į╣į┌ę¶┘|궹¦ĪŻ═¼ĢrŻ¼ęį╗ź┬ōŠW┐Ų╝╝╣½╦Š×ķ┤·▒ĒĄ─ą┬▀M╚ļš▀Ż¼ę└═ąūį╔ĒĄ─╝╚ėąė├æ¶ā×ä▌Ż¼ę▓Š▀éõ▀Mę╗▓Į═žīÆ╩ął÷Ą──▄┴”ĪŻ

┤╦═ŌŻ¼Ņ^▓┐ÅS╔╠▀Ćį┌╔ŅĖ¹╝╝ągčą░lĪŻĖ▀Č╦ę¶ŅlÅS┼Ų╦„─߯¼2024─ĻĄū╔Ļšł┴╦┐╔ęį╩╣Č·ÖC═¼Ģr▀BĮė╔õŅl║═╦{č└ā╔ĘNą┼╠¢Ż¼▓óį┌ā╚▓┐īŹ¼F▀@ā╔ĘNą┼╠¢╗ņ║Ž▓źĘ┼Ą─ŽÓĻPīŻ└¹ĪŻ2025─Ļ1į┬Ż¼Shokzą¹▓╝īó│ų└m═Ųäė«aŲĘ┼cAI╝╝ągĮY║ŽŻ¼─┐Ū░ęč═Ų│÷AIųŪ─▄č█ńRŻ¼AIČ·ÖCę▓į┌ėŗäØų«ųąĪŻ

į┌═Ō▓┐ŁhŠ│ĘĮ├µŻ¼2024─Ļ10į┬Ż¼ęčĮøķ_╩╝ėą▓┐ĘųĄĻõü┤“│÷Ī░Č·ÖCć°čaĪ▒Ą─┤┘õNŻ¼ų„ę¬é╚ųžė┌▓┐ĘųĖ▀Č╦ŲĘ┼ŲĪŻ2025─Ļę┴╩╝Ż¼▓┐ĘųõN╩█Ąžģ^║═ŲĮ┼_├„┤_īóČ·ÖCĘ┼į┌┴╦Ī░ć°čaĪ▒ĘČć·Ż¼Ūę▓╗ąĶę¬ŅI╚Ī┘YĖ±▀M╚ļīŻģ^Š═┐╔ų▒Įė╩╣ė├ā×╗▌ĪŻ┐╔ęįŅA£yŻ¼║¾└m╚įīóĢ■ėąĖ³ČÓĄ─ļŖ╔╠ĄĻõü╝ė╚ļ▀MüĒĪŻį┌▀@śėĄ─┤┘õN┤╠╝żŽ┬Ż¼Ė▀Č╦ÖCėą═¹Å─ųą½@ęµĪŻ

š╣═¹2025─ĻŻ¼╩ął÷┐╔ęįŲ┌═¹Ą─ūŅ┤¾ÖCĢ■³cį┌ė┌Ż¼ųŪ─▄│╠Č╚▌^Ė▀Ą─AIČ·ÖC«aŲĘārĖ±ėą═¹▀Mę╗▓ĮŽ┬│┴Ż¼×ķĖ„éĆÖn┤╬Ą─╩ął÷ĦüĒĖ³║├Īó▀mė├Ė³ČÓ▓╗═¼ł÷Š░Ą─«aŲĘĪŻ

ęÄ─ŻĘĮ├µŻ¼┬ÕłD┐Ų╝╝Ż©RUNTOŻ®ŅA£yŻ¼2025─ĻŻ¼ųąć°Č·ÖCČ·¹£╩ął÷Ą─╚½Ū■Ą└õN┴┐┐╔▀_2.2ā|Ė▒Ż¼ąĪĘ∙╔ŽØq╝s3%ĪŻ

éõūóŻ║2024─Ļą┬į÷║═ąŻī”ßśī”Ų┤ČČ┐ņĄ╚ą┬┼dļŖ╔╠Ū■Ą└Ą─öĄō■▒O£yŻ¼ę“┤╦ī”2023─ĻöĄō■▀Mąą┴╦š{š¹ĪŻ

|