ę¶Ēæ┘YėŹ

ūŅą┬ūŅ╚½ūŅ£╩┤_Ą─ę¶ĒæąąśIą┼Žó

Ė∙ō■RUNTO░l▓╝Ą─ĪČųąć°ųŪ─▄궎õ┴Ń╩█╩ął÷į┬Č╚ūĘ█ÖŻ©China Smart Speakers Retail Market Monthly TrackerŻ®ĪĘöĄō■’@╩ŠŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼ųąć°ųŪ─▄궎õ╩ął÷╚½Ū■Ą└õN┴┐×ķ1148╚f┼_Ż¼═¼▒╚Ž┬ĮĄ19%Ż╗õNŅ~×ķ33.7ā|į¬Ż¼═¼▒╚Ž┬ĮĄ20%ĪŻ

▀@▓╗╩ŪųŪ─▄궎õ╩ął÷Ą─╩ū┤╬┤¾Ę∙Ž┬Ą°ĪŻ2022─ĻŻ¼ĮøÜv┴╦╚²─ĻśO╦┘┐±▒╝Ų┌║═ā╔─Ļ┤¾ę▀š{š¹Ų┌ų«║¾Ż¼į┌Å─śIš▀Ą─ķLŲ┌ō·æn║═ŅA┼ąŽ┬Ż¼ųąć°ųŪ─▄궎õ╩ął÷Š═Å─Ī░▀^Ė▀Ų┌═¹Ą─ĘÕųĄĪ▒┬õ╚ļ┴╦Ą═╣╚Ų┌Ż¼«ö─ĻõN┴┐┤¾ĮĄ28%ĪŻ

╩ął÷Ą─ō·æn║═ŅA┼ą╩Ūėąę╗Č©Ą└└ĒĄ─Ż¼ųŪ─▄궎õ┐╔ęįöĄ│÷üĒĄ─▓█³c┐╔─▄▀h▀hČÓė┌Ųõ╦³Ž¹┘MļŖūė«aŲĘĪŻū„×ķ║▒ęŖĄ─ę╗ķ_╩╝Š▐Ņ^Š═▀Mł÷Ą─ąąśIŻ¼ų▒Įė┤“Ž¹┴╦Ė³ČÓäōśIš▀Ą─╚ļł÷ĘeśOąįŻ¼╚▒Ę”Ė³ÅVĘ║Ą─│õĘųĖéĀÄ║═ø_┴┐╗Ņ┴”ĪŻ«aŲĘ╚▒Ę”äōą┬Ż¼═¼┘|╗»¼FŽ¾ć└ųžŻ¼Į╗╗ź¾w“×▓╗╝čŻ¼¤ošō╩Ūū„×ķĪ░ųŪ─▄Ī▒Ą─ų·╩ų▀Ć╩Ūū„×ķŽĒ╩▄Ą─Ī░궎õĪ▒Ż¼Š∙╬┤▀_ĄĮŽ¹┘Mš▀Ą─Ų┌┤²Ż╗├Ō┘MārųĄā╚╚▌Ų½╔┘Ż¼ōQą┬║═ćL§räė┴”£pųĄĪŻŲ¾śIī”«aŲĘŅAįOĄ─ųąą─Ąž╬╗╩▄ĄĮ╠¶æŻ¼Ī░╚źųąą─╗»Ī▒š²┌ģė┌╩óąąĪŻ

▀M╚ļ2023─ĻŻ¼¬Ü╠žĄ─╩ął÷ė░Ēæę“╦žät¾w¼Fį┌Ż¼š¹¾w╚§Å═╠KĄ─╔ńĢ■ĮøØ·┤¾┤¾Ž„╚§┴╦Ž¹┘Mš▀ī”ė┌äéąĶų«═ŌĄ─ŲĘ┘|ąĶŪ¾ĪóÅŚąįąĶŪ¾«aŲĘĄ─Ž¹┘Mą┼ą─ĪŻ

╩ął÷┤¾▒PŻ║ųį┬│ų└mŽ┬╗¼Ż¼─Ļųą┤¾┤┘▓╗š±

Ė∙ō■RUNTOöĄō■’@╩ŠŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼Ė„į┬ŽÓ▒╚╚ź─Ļ═¼Ų┌Š∙│╩ļp╬╗öĄŽ┬ĮĄĪŻŲõųąŻ¼Ą┌Č■╝ŠČ╚ŽÓ▒╚Ą┌ę╗╝ŠČ╚Ą─Ž┬ĮĄĘ∙Č╚┬įėąŠÅĮŌĪŻ

š¹¾wüĒ┐┤Ż¼Į³─ĻüĒŻ¼ė╔ė┌ļŖ╔╠Ū■Ą└╝t└¹Ą─Ž¹═╦Ż¼ęį╝░ųŪ─▄궎õĄ─Ą═ār╠žąįŻ¼Ī░618Ī▒║═Ī░ļp11Ī▒Ą╚┤┘õN╣سcī”ųŪ─▄궎õŽ¹┘MĄ─└Ł┴”├„’@▓╗ūŃĪŻ

2023H1 ųąć°ųŪ─▄궎õ╩ął÷Ęųį┬Č╚õN┴┐

öĄō■üĒį┤Ż║RUNTO╚½Ū■Ą└öĄō■Ż¼å╬╬╗Ż║╚f┼_

Ū■Ą└Ż║é„ĮyŪ■Ą└├µ┼Rą┬┼dļŖ╔╠╠¶æ

┴„┴┐Ą─▒MŅ^╩Ū┘užøŻ¼ęįŲ┤ČÓČÓĪóČČę¶Īó┐ņ╩ųĪóąĪ╝tĢ°Ą╚×ķų„Ą─ą┬┼dļŖ╔╠Ū■Ą└š²į┌┐ņ╦┘ōīš╝é„ĮyļŖ╔╠Ą─╩ął÷Ę▌Ņ~ĪŻ

Ė∙ō■RUNTOöĄō■’@╩ŠŻ¼2023─ĻĄ┌ę╗╝ŠČ╚║═Ą┌Č■╝ŠČ╚Ż¼ą┬┼dļŖ╔╠Ą─╩ął÷Ę▌Ņ~ęčĮø▀_ĄĮ┴╦25%║═22%Ż¼▌^╚ź─Ļ═¼Ų┌Ęųäeį÷ķL┴╦8éĆ░┘Ęų³c║═4éĆ░┘Ęų³cĪŻ

į┌ųŪ─▄궎õĄ─║«Č¼ĢrŲ┌Ż¼ąĪ╝tĢ°ĪóČČ궥╚╔ńĮ╗ŲĮ┼_Ą─ĘN▓▌ą¹é„ė╚×ķųžę¬Ż¼─▄ē“┤“äė─Ļ▌p╚╦╗“┼«ąįŽ¹┘M╚║¾wĄ─Ė▀ŅüųĄĪó¬Ü╠žįņą═Ą─ŠW╝t▒¼┐Ņ«aŲĘŻ¼▓ó┤Ņ┼õ▀mę╦Ą─╩╣ė├ł÷Š░Ż¼╗“╩ŪųŪ─▄궎õĄ─═╗ć·ĘĮŽ“ų«ę╗ĪŻ

ųąć°ųŪ─▄궎õ╩ął÷Ū■Ą└õN┴┐ĮYśŗūā╗»

öĄō■üĒį┤Ż║RUNTOŻ¼å╬╬╗Ż║%

ŲĘ┼ŲŻ║Top3ĘĆČ©Ż¼░┘Č╚ąĪ├ūĘųäeį┌ŠĆŽ┬ŠĆ╔ŽĘ▌Ņ~į÷ķL

ųąć°ųŪ─▄궎õ╩ął÷Ņ^▓┐ŲĘ┼ŲĖ±Šųūā╗»▓╗┤¾Ż¼═µ╝ę╚įęį░┘Č╚ĪóąĪ├ūĪó╠ņžłŠ½ņ`║═╚A×ķ×ķų„ĪŻ2023─Ļ╔Ž░ļ─ĻŻ¼░┘Č╚š╝▒╚37%Ż¼ąĪ├ūš╝▒╚34%Ż¼╠ņžłŠ½ņ`š╝▒╚23%Ż¼Top3Ą─║ŽėŗĘ▌Ņ~CR3▀_ĄĮ┴╦94%Ż¼╩ął÷╝»ųąČ╚ķLŲ┌ŠS│ųĖ▀╣čš╝╦«ŲĮĪŻ

ųąć°ųŪ─▄궎õų„ę¬ÅS╔╠õN┴┐Ę▌Ņ~

öĄō■üĒį┤Ż║RUNTO╚½Ū■Ą└öĄō■Ż¼å╬╬╗Ż║%

╚╗Č°Ż¼ŲĘ┼Ųų«ķgĄ─Ę▌Ņ~║═┐ž▒╚░l╔·┴╦’@ų°ūā╗»ĪŻĖ∙ō■┬ÕłD┐Ų╝╝Ż©RUNTOŻ®öĄō■’@╩ŠŻ¼2023─ĻĄ┌Č■╝ŠČ╚Ż¼░┘Č╚į┌ŠĆŽ┬╩ął÷Ą─Ę▌Ņ~▀_ĄĮ51%Ż¼═¼▒╚į÷ķL7éĆ░┘Ęų³cŻ╗ąĪ├ūŠĆ╔Ž╩ął÷ŲĘ┼ŲĘ▌Ņ~▀_ĄĮ44%Ż¼═¼▒╚į÷ķL┴╦6éĆ░┘Ęų³cĪŻ

░┘Č╚║═ąĪ├ūĘųäeį┌ŠĆŽ┬║═ŠĆ╔Ž╩ął÷▒Ż│ųĘ▌Ņ~į÷ķLŻ¼ōīš╝┴╦«aŲĘ┴”▓╗öÓŽ┬ĮĄĄ─╠ņžłŠ½ņ`║═╚A×ķĄ─╩ął÷Ę▌Ņ~ĪŻĄ┌Č■╝ŠČ╚Ż¼╠ņžłŠ½ņ`į┌ŠĆŽ┬╩ął÷Ą─š╝▒╚×ķ18%Ż¼▒╚2022─ĻŽ┬Ą°7éĆ░┘Ęų³cŻ╗į┌ŠĆ╔Ž╩ął÷Ą─š╝▒╚×ķ25%Ż¼▒╚2022─ĻŽ┬Ą°2éĆ░┘Ęų³cĪŻ╚A×ķį┌ŠĆ╔Ž║═ŠĆŽ┬Ą─╩ąš╝ätęčĮøāH╩Ż╝s2%ĪŻ

ųąć°ųŪ─▄궎õ╩ął÷ŲĘ┼Ų╝ŠČ╚õN┴┐ĮYśŗ

öĄō■üĒį┤Ż║RUNTOŻ¼å╬╬╗Ż║%

╝ÜĘų╩ął÷Ż║Ų┴─╗궎õė÷Ų┐ŅiŻ╗Š∙ār┤¾¾w╔ŽØq

ĦŲ┴궎õū„×ķųŪ─▄궎õĄ─╝ÜĘųŲĘŅÉŻ¼į°ę“─▄│ą▌dĖ³ČÓĄ─ā╚╚▌║═╣”─▄Ż¼╩╣ė├Ė³ĘĮ▒ŃŻ¼æ¬ė├ł÷Š░Ė³ÅVČ°čĖ╦┘┤“ķ_╩ął÷Ż¼Ą½ė╔ė┌ūį╔ĒārĖ±▌^Ą═Ż¼«aŲĘŲĘ┘|Īó’@╩Šą¦╣¹Īó▄ø╝■╔·æB║═ą┼Žó┴┐ŽÓ▌^Ė³╝ė│╔╩ņĄ─ųŪ─▄ŲĮ░ÕĪóųŪ─▄ļŖęĢėąę╗Č©▓ŅŠÓŻ¼╝ėų«Į³─ĻüĒīW┴ĢŲĮ░ÕĪóęŲäėŲ┴Ą╚ą┬┼d’@╩ŠĮKČ╦ųØuū▀▀MŽ¹┘Mš▀Ą─╔·╗ŅŻ¼ī”ĦŲ┴궎õ╩ął÷įņ│╔┴╦ę╗Č©Ą─ø_ō¶ĪŻ

╩┬īŹ╔ŽŻ¼Ų┴─╗į┌ųŪ─▄궎õ╩ął÷Ą─ØB═Ė┬╩Ż¼Å─2020─Ļķ_╩╝Ż¼Š═ķLŲ┌ŠS│ųį┌20%-25%ų«ķg▓©äėŻ¼▓╗į┘╔ŽØqĪŻę╗Č©│╠Č╚╔ŽŻ¼▀@ę▓š█╔õ┴╦Ų┴─╗ų«ė┌궎õ▒žę¬ąįĄ─├į╦╝ĪŻ

Ė∙ō■RUNTOŠĆ╔Ž▒O£yöĄō■’@╩ŠŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼ųąć°Ä¦Ų┴궎õ╩ął÷õN┴┐Ę▌Ņ~×ķ22%Ż¼▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ┴╦1éĆ░┘Ęų³cĪŻ

ųąć°Ä¦Ų┴궎õŠĆ╔ŽõN┴┐Ę▌Ņ~║═Š∙ārū▀ä▌

öĄō■üĒį┤Ż║RUNTOŠĆ╔Ž▒O£yöĄō■Ż¼å╬╬╗Ż║į¬Ż¼%

Į±─Ļ╔Ž░ļ─ĻŻ¼8┤ń╚į╚╗╩Ū╩ął÷Ą─ų„┴„│▀┤ńŻ¼į┌Ų┴─╗궎õųąĄ─š╝▒╚▀_ĄĮ34.8%Ż¼▌^╚ź─ĻŽ┬ĮĄ0.2éĆ░┘Ęų³cŻ╗10┤ń╝░ęį╔Ž«aŲĘĘ▌Ņ~▀_ĄĮ20.4%Ż¼▌^╚ź─Ļį÷ķL3.2éĆ░┘Ęų³cĪŻ

╔Ž░ļ─ĻĄ─ŲĮŠ∙│▀┤ń×ķ7.6ėó┤ńĪŻ╩ął÷Ģ║Ģr┐┤▓╗ĄĮĖ³┤¾│▀┤ńĄ─ĘĮŽ“┐╔─▄ąįĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌╩█ŲĘ┼ŲĄ─öĄ┴┐£p╔┘ų«║¾Ż¼Ų┴─╗궎õ║═¤oŲ┴궎õĄ─Š∙ārČ╝Ą├ĄĮ┴╦╠ß╔²ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼Ä¦Ų┴궎õĄ─Š∙ār▀_ĄĮ┴╦529į¬Ż¼¤oŲ┴궎õät▀_ĄĮ194į¬ĪŻ

┌ģä▌Ż║ę¶┘|Īó═Ōė^Īóæ¶═Ō║═╚½╬▌╗ź┬ō╩ŪČ╠Ų┌ĘĮŽ“

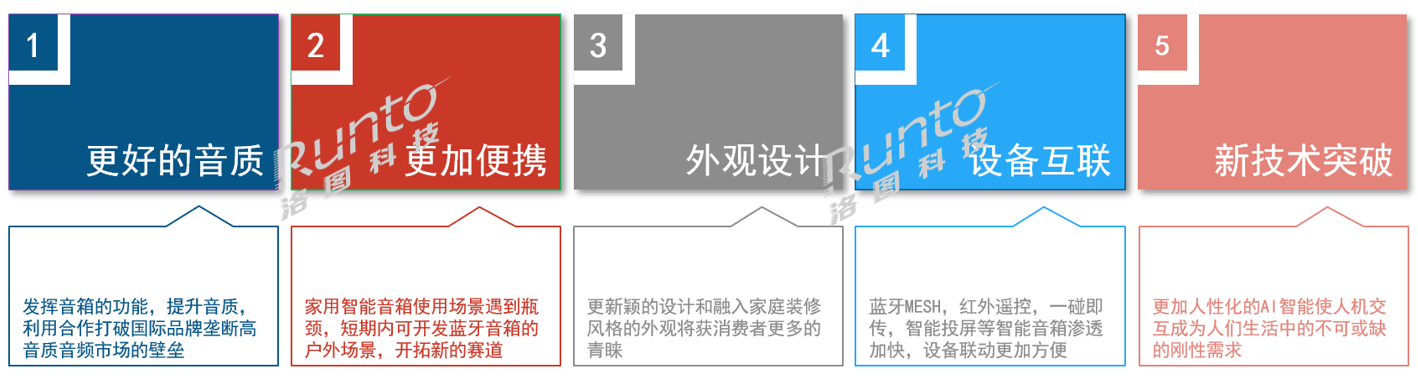

Ą═╣╚ĢrŲ┌Ą─ųŪ─▄궎õ╩ął÷Ė³╝ėąĶę¬Ę¹║ŽŽ¹┘Mš▀ąĶŪ¾Ą─«aŲĘĪŻųŪ─▄궎õ┐╔ęį═©▀^ę¶Ņl┤¾ÅS▒│Ģ°╠ß╔²ę¶┘|Ż¼ī”ś╦öĄ┤a╦{č└궎õ«aŲĘŻ╗ęįĖ³╝ėäōą┬¬Ü╠žĄ─═Ōė^įOėŗ║═▓─┘|╬³ę²─Ļ▌pŽ¹┘Mš▀Ą─ūĘ┼§Ż¼ą╬│╔ŠW╝t▒¼┐ŅŻ╗į┌╚½╬▌ųŪ─▄┐ņ╦┘░lš╣Ą─┤¾▒│Š░Ž┬Ż¼ČÓįOéõ┐ņ╦┘╗ź┬ōśą╝~╩ŪųŪ─▄궎õ│╔×ķäéąĶ«aŲĘĄ─┴Ēę╗īŹė├ąįł÷Š░Ż╗┤╦═ŌŻ¼ųŪ─▄궎õę▓┐╔═┌Š“šZę¶Į╗╗źæ¶═Ō╩╣ė├ł÷Š░Ż¼ų▓╚ļ┬├ė╬Īó┬ČĀIĪó“TąąĪó╔╠䚥╚ČÓį¬╦žĄ─╣”─▄ĪŻ

«ö╚╗Ż¼šZę¶Į╗╗ź¾w“ץ─▓╗╝č╩Ū─┐Ū░ųŪ─▄궎õ«aŲĘūŅ║╦ą─Ą─═┤³cŻ¼╩ŪŽ¹┘Mš▀╩╣ė├š│ąį▓╗Ė▀Ą─ų„ę¬įŁę“ų«ę╗ĪŻųŪ─▄궎õĄ─šZę¶Į╗╗źė├═Š╚į═Ż┴¶į┌³cĖĶĪó▓ķ╠ņÜŌĪó┬Āą┬┬äĄ╚│§╝ēļAČ╬ĪŻ«aśIąĶꬹ┬╝╝ągĄ─═╗ŲŲŻ¼üĒ═┌Š“│÷Ž¹┘Mš▀Ė³īŹė├Ą─╩╣ė├ł÷Š░║═ŪąīŹąĶŪ¾Ż¼Å─Č°┤“ķ_ė├æ¶Ą─ą─└Ē┘~æ¶ĪŻ

ųąć°ųŪ─▄궎õ╩ął÷«aŲĘ╝╝ąg░lš╣┌ģä▌

ą┼ŽóüĒį┤Ż║RUNTO

ŅA£yŻ║2023─Ļųąć°ųŪ─▄궎õõN┴┐ĮĄų┴2236╚f┼_Ż¼Ą°15%

Ė∙ō■RUNTOŅA£yŻ¼2023─ĻŻ¼ųąć°ųŪ─▄궎õ╩ął÷õN┴┐īóŽ┬ĮĄų┴2236╚f┼_Ż¼═¼▒╚Ž┬Ą°15%ĪŻ

ļm╚╗Į³ā╔─ĻųŪ─▄궎õ╩ął÷╚į╠Äė┌Ž┬ąąģ^ķgŻ¼Ą½╩ŪųŪ─▄궎õŲĘŅÉ╚į╚╗╩Ū┤¾ÅSė|▀_ė├æ¶ūŅųžę¬Ą─Č╦┐┌ų«ę╗Ż¼░┘Č╚ĪóąĪ├ūĄ╚ŲĘ┼Ų╚įį┌═Ų▀M«aŲĘĄ─Ą³┤·╔²╝ēŻ¼ę“┤╦š¹¾w╩ął÷ęÄ─ŻĄ─Ž┬ĮĄ┐šķgęč▓╗╩Ū║▄┤¾Ż¼╦┘Č╚ķ_╩╝Ę┼ŠÅĪŻ

RUNTO┼ąöÓŻ¼Č╠Ų┌Ą─╬┤üĒŻ¼ųŪ─▄궎õõN┴┐īó└^└mŽ┬Ą°Ż¼▓╗▀^2000╚f┼_┐╔─▄╩ŪųŪ─▄궎õĄ─╩ął÷ĄūĪŻū„×ķšZę¶Į╗╗źųŪ─▄ė▓╝■ĮKČ╦Ą─║╦ą─«aŲĘŻ¼ųŪ─▄궎õ╩ął÷Ą─░lš╣ÖCĢ■╚į╚╗┤µį┌ĪŻ

2017-2024F ųąć°ųŪ─▄궎õ╩ął÷õN┴┐ęÄ─Żūā╗»

öĄō■üĒį┤Ż║RUNTO╚½Ū■Ą└öĄō■Ż¼å╬╬╗Ż║╚f┼_

|